N’importe qui peut s’endetter. Si vous avez cumulé une dette plus importante que prévu, sachez que votre cas n’est pas unique. Bien que l’endettement soit une source de stress, la solution n’est pas de créer une prison financière. La meilleure façon de garder le contrôle est de reconnaître la somme totale due, de mettre au point un plan proactif pour la rembourser et de respecter ce plan à la lettre.

Plus facile à dire qu’à faire? Le tout dépend de votre relation avec l’argent, de l’ampleur de vos dettes et d’autres facteurs. Bien que le remboursement de vos dettes ne soit pas chose « facile », une stratégie robuste en laquelle vous croyez peut certainement simplifier le processus. Voici par où commencer.

Les dettes ne sont pas toutes égales Vérifiez votre liste deux fois plutôt qu’une Choisissez votre méthode de remboursement Félicitez-vous d’avoir pris des mesures concrètes et planifiez pour l’avenir

Les dettes ne sont pas toutes égales

Avant d’examiner certaines des stratégies de remboursement des dettes les plus populaires, nous devons d’abord clarifier le type de dettes dont il est question. Certaines dettes, comme les dettes d’études, les prêts aux entreprises et les prêts hypothécaires sont considérés comme des « dettes positives ». Ces investissements à long terme peuvent changer votre vie, créer de la valeur et favoriser votre aisance financière à l’avenir. Les sommes de ces dettes ont tendance à être plus importantes et vous profiterez d’un délai plus long pour les rembourser.

Bien sûr, vous devrez continuer à les rembourser dans le cadre de votre plan financier global, mais ici nous mettons plutôt l’accent sur les « dettes négatives ». Il s’agit de dettes de consommation à intérêt élevé, comme les cartes de crédit, les prêts automobiles et les prêts sur salaire qui encourent des intérêts importants si vous ne payez pas la totalité du solde. Ces dettes ne vous aident pas à acquérir des actifs ni de la valeur à long terme.

Concentrez-vous sur le remboursement de ces types de dettes dès que possible pour éviter de devoir payer l’intérêt. Comme pour toute autre dette, ne pas effectuer les paiements mensuels minimaux peut avoir des répercussions votre cote de crédit, entraîner des procédures de recouvrement ou toute autre situation semblable qu’il vaut mieux éviter. Élaborer un plan de remboursement de vos dettes est primordial pour garder le contrôle des dettes négatives et tout régler dans les plus brefs délais.

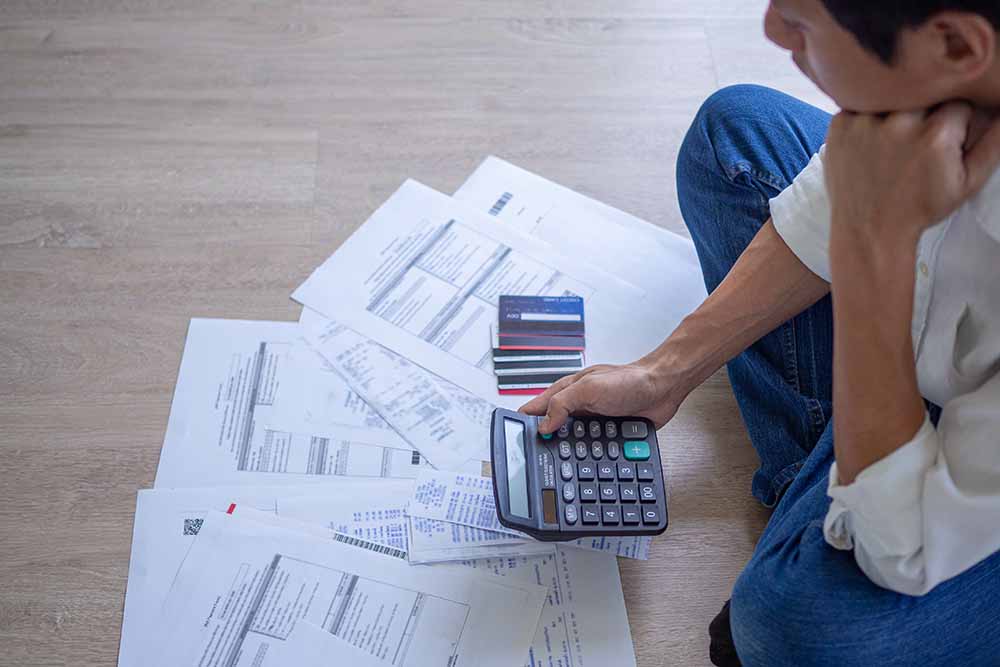

Vérifiez votre liste deux fois plutôt qu’une

Avant que vous puissiez commencer à rembourser vos dettes de manière stratégique, vous devez connaître la somme totale de toutes vos dettes. Lorsqu’il s’agit de vos finances, savoir, c’est pouvoir. Constater l’ampleur de vos dettes peut déclencher un sentiment d’impuissance, ce qui est tout à fait normal. Inspirez profondément et rappelez-vous que prendre le contrôle de vos finances est un pas dans la bonne direction!

Ensuite, préparez-vous à passer en revue vos factures et relevés de compte mensuels. Pour chaque compte, notez la somme totale due, le paiement mensuel minimal requis et le taux d’intérêt sur chacune des factures. Vérifiez également si certains comptes ont un solde en souffrance et possiblement sur le point d’être transmis à une agence de recouvrement. Tous ces facteurs entreront en compte plus tard, lorsque vous aurez choisi les méthodes qui conviennent le mieux à votre stratégie de remboursement.

Choisissez votre méthode de remboursement

À part gagner à la loterie et tout rembourser d’un coup (ce qui serait génial!), il n’existe aucune approche universelle pour au remboursement des dettes. Plusieurs options s’offrent à vous et, selon vos circonstances, choisir une approche avec laquelle vous êtes à l’aise constitue la prochaine étape vers la libération de vos dettes.

1. Méthode « boule de neige »

Comme une boule de neige qui grossit en descendant une pente, cette approche vous permet d’accélérer le rythme en payant d’abord les dettes moins importantes, puis en utilisant l’argent ainsi libéré pour ensuite payer les dettes plus lourdes.

● Consultez la liste des totaux de vos dettes, et payez d’abord les montants les plus petits. Ne payez que le minimum de vos autres dettes.

● Une fois la plus petite dette remboursée, concentrez-vous sur le plus petit montant suivant, ainsi de suite.

Un des bons côtés de la méthode boule de neige est qu’elle peut vous rehausser rapidement votre confiance en vous-même et vous procurer un sentiment d’accomplissement; vos plus petites dettes seront remboursées et vous aurez davantage l’impression d’être en contrôle.

2. Méthode « avalanche »

Voici une autre méthode dont le nom est une métaphore inspirée de la neige. Contrairement à la méthode « boule de neige », avec cette approche, vous ciblerez d’abord les taux d’intérêt les plus élevés ou le montant en souffrance le plus élevé. Vous concentrerez vos efforts sur le solde en souffrance le plus élevé ou celui qui a le taux d’intérêt le plus élevé, qui continue à augmenter parce que vous n’effectuez que des paiements partiels.

● Mettez l’accent sur le remboursement de votre dette la plus importante ou au taux d’intérêt le plus élevé dès que possible. Ne payez que le minimum de vos autres dettes.

● Une fois cette dette remboursée, utilisez vos fonds nouvellement disponibles pour passer à la prochaine dette la plus importante ou comportant le second taux d’intérêt le plus élevé, ainsi de suite.

L’aspect le plus positif d’une telle approche est qu’elle peut vous permettre d’économiser sur les intérêts à long terme. Sachez toutefois qu’en fonction de l’ampleur de vos dettes, le remboursement peut prendre plus de temps avec cette méthode. Assurez-vous d’être à l’aise avec cet échéancier. Une fois que votre dette la plus lourde sera entièrement payée, vous devriez éprouver un sentiment de légèreté!

3. Consolidation

Si vous avez plusieurs dettes et que les détails liés à leur remboursement vous semblent trop complexes, songez à la consolidation. En demandant le soutien de votre institution financière pour consolider vos dettes en un plan de paiement unique, vous ressentirez une tranquillité d’esprit accrue en sachant que vous n’avez qu’un seul compte à payer. Selon vos circonstances, vous pourriez également économiser sur le taux d’intérêt global de votre consolidation.

Cette option vous procurera un sentiment de soulagement immédiat, mais vous offre moins de contrôle. Vous devez vous engager totalement à verser les paiements nécessaires. Si vous laissez habituellement les dettes s’accumuler, cette obligation supplémentaire pourra vous aider à respecter votre plan. L’essentiel est de penser à la manière dont cette approche réussira (ou non) à vous motiver.

Félicitez-vous d’avoir pris des mesures concrètes et planifiez pour l’avenir

Le remboursement de vos dettes vous permettra de tourner la page et d’utiliser votre argent de manière plus efficace à l’avenir. Bien que contracter une dette à taux d’intérêt élevé soit très courant, saisissez votre chance de garder le contrôle de vos finances.

La meilleure manière d’éviter le remboursement d’une dette est — surprise — de ne pas la créer! Une fois vos dettes entièrement remboursées, prenez le temps d’analyser votre budget, vos revenus, vos habitudes de magasinage et ainsi de suite. Examinez les raisons — financières et émotionnelles — qui ont entraîné la création de vos dettes, demandez-vous si ces articles étaient essentiels et si vous pouvez adopter une nouvelle approche à l’avenir.

Jeremy Elder est un créateur de contenu et rédacteur avec plus de dix ans d’expérience à raconter des histoires pour certaines des plus grandes marques internationales. Il est réputé pour son expertise à trouver du WiFi où vous y attendez le moins.